USt-Voranmeldung 2021 – Neue Kennzahlen 50 und 37

Ende 2020 hat die Finanzverwaltung das Muster für den Vordruck zur Umsatzsteuer-Voranmeldung 2021 nebst amtlicher Anleitung bekannt gegeben. Dabei ergeben sich für 2021 gravierende Änderungen und es lohnt sich, einen Blick sowohl auf den Vordruck als auch auf die Anleitung zu werfen.

In der Umsatzsteuer-Voranmeldung (UStVA) 2021 sind zwei neue Kennzahlen 50 und 37 enthalten. Die Kennzahlen 50 und 37 dienen der Abbildung von Sachverhalten gemäß § 17 Abs. 1 Sätze 1 und 2 UStG in Verbindung mit § 17 Abs. 2 Nr. 1 Satz 1 UStG.

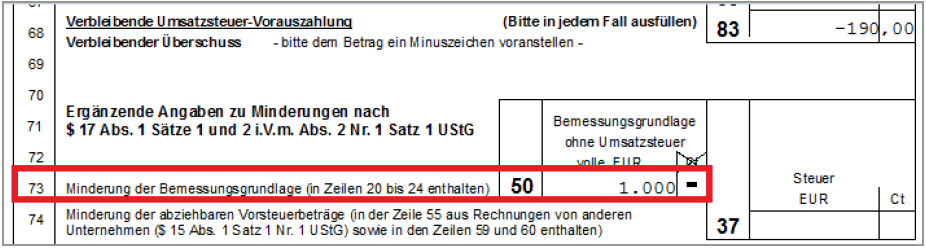

In Zeile 73 (Kennziffer 50) werden Minderungen der umsatzsteuerlichen Bemessungsgrundlage eintragen, wenn das zunächst vereinbarte Entgelt für einen steuerpflichtigen Umsatz uneinbringlich geworden ist.

In Zeile 74 (Kennziffer 37) werden die Minderung der abziehbaren Vorsteuerbeträge eintragen, wenn das vereinbarte Entgelt für einen steuerpflichtigen Umsatz uneinbringlich geworden ist.

Die neuen Kennzahlen stellen der Finanzverwaltung somit zusätzliche Informationen in Ergänzung zu den in den steuerpflichtigen Umsätzen enthaltenen Bemessungsgrundlagen sowie den abziehbaren Vorsteuerbeträgen zur Verfügung. Die Werte wirken sich nicht auch die Umsatzsteuerzahllast aus.

Hierzu haben wir ein Beispiel aufgeführt.

Beispiel – Forderungsverlust 19%

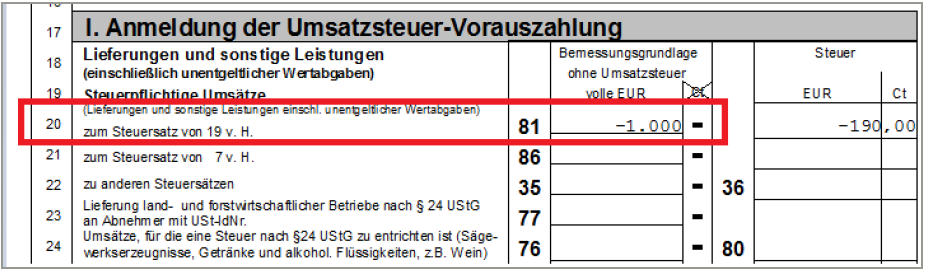

Gebucht werden soll eine uneinbringliche Forderung von 1.190 EUR (brutto inkl. 19% Umsatzsteuer).

Die Buchung erfolgt im Demomandant der Sage 100 im SKR 03 auf dem Konto 24061 „Forderungsverluste 19% USt“.

In der Umsatzsteuervoranmeldung wird, sofern für den betreffenden Zeitraum keine weiteren Umsätze angefallen sind, die Minderung der Bemessungsgrundlage und der Steuerbetrag mit negativen Vorzeichen dargestellt werden:

Zusätzlich wird die Minderung der Bemessungsgrundlage in der neuen Kennziffer 50 als positiver Wert dargestellt:

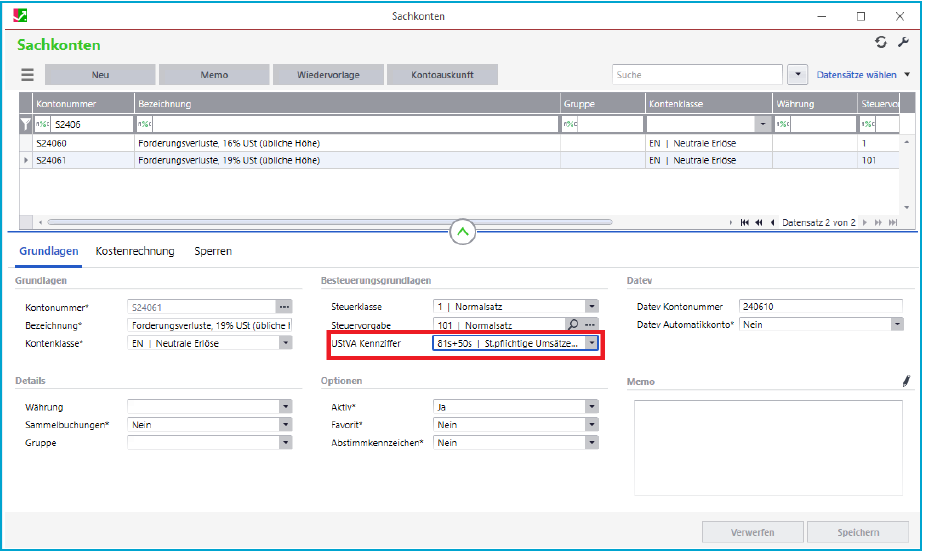

Um den Ausweis in der Umsatzsteuervoranmeldung zu erzeugen, wurde das Sachkonto Forderungsverluste 19% mit der UStVA-Kennziffernkombination 81+50 angelegt.

Entsprechend sind auch alle weiteren umsatzsteuerpflichtigen Sachkonten, die für Forderungsverluste vorhanden sind anzulegen.

Negative Werte in den UStVA-Kennziffern 37 und 50

Die Finanzverwaltung erwartet in den neuen UStVA-Kennziffern 37 und 50 Minderungen, die in dem entsprechenden Umsatzsteuervoranmeldungszeitraum entstanden sind.

Die Kontenumsätze den der Sachkonten zugeordneten UStVA-Kennziffer können aber auch negative Minderungen enthalten, sofern Buchungen aus Vorzeiträumen (teilweise) storniert werden. Dies ist beispielsweise der Fall, wenn ein Forderungsverlust im Folgezeitraum wieder rückgängig gemacht.

Negative Werte sollen aber gemäß der Anforderung der Finanzverwaltung nicht in den Kennziffern gemeldet werden.

Der Ausweis in Kennziffer 37 bzw. 50 durch die Sage 100 erfolgt somit nur, wenn der Saldo der Summierung der Kennziffer positiv ist. Da negative Salden vom UStVA-Ausweis ausgenommen werden, kommt es zu Differenzen zur Umsatzsteuerverprobung, in der negative Salden der Kennziffer 37 bzw. 50 mit ihren Umsätzen bzw. Steuerbeträgen weiterhin dargestellt werden.

Möchten Sie mehr über die Neuerungen zur UST-Voranmeldung 2121 in Ihrer Sage 100 erfahren?

Dann kontaktieren Sie uns gerne, Sie erreichen uns telefonisch unter 02246-9202-50 oder per E-Mail an Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein.